pacman::p_load(tidyverse, ggthemes, patchwork)5 ポートフォリオ理論

この章では,ファイナンスの主要分野の1つであるポートフォリオ理論(portfolio theory)について説明します。

5.1 投資のリターン

リターンの定義

t=0で金額X_0の投資を行い,t=1でX_1のペイオフを得るとき, \begin{aligned} R \equiv \frac{X_1 - X_0}{X_0} = \frac{X_1}{X_0} -1 \end{aligned}

を投資収益率(リターン)とよびます。

X_1は利子・配当などのインカムゲインと資産価格の上昇(下落)から生じるキャピタル・ゲイン(ロス)との合計額からなります。

例1:リターン

90万円の資産を購入し,1年後117万円で売却できるなら,その投資収益率はいくらか? R = \frac{117-90}{90} = \frac{117}{90}-1 =0.3

Rで計算すると

R = (117 - 90) / 90

print(R)[1] 0.3

例2 : 株式

X_{t-1} は時点 t-1 の株価 P_{t-1} , X_t はその株式が時点 t でもたらすペイオフとなる。 ここで,時点tでもたらすペイオフとは,株式を保有することで得られる配当D_tと時点tにおける株式の価値(配当落ち株価P_t)の合計となる。 したがって,時点t-1から時点tにかけて実現した株式の投資リターンR_tは, R_t \equiv \frac{X_t}{X_{t-1}} - 1 = \frac{D_t + P_t}{P_{t-1}} -1 \tag{5.1} ここでDは一株当りの配当で,Pは一株当りの株価である。

日時リターンを(Equation 5.1) 式に従って計算する場合は,年間配当額 D_{i,t} を365で割ることで日次配当を計算することになるが,ほとんどの場合無視できるほど小さいので,株式iの日時リターンR_{i,t}は, R_{i,t} = \frac{P_{i,t}}{P_{i,t-1}} - 1

で計算される。

資金を資産1と資産2に分けて運用するポートフォリオを想定する。 企業を i , 時点を t で表し,投資時点を t=0 ,ペイオフが実現する時点を t=1 で表す。

- X_0:ポートフォリオへの投資額

- X_{i,0}:各資産i,i = 1,2への投資金額

- X_1:ポートフォリオから総ペイオフ

- X_{i,1}:資産iからのペイオフ

このとき,各資産 i \in \{1,2\} のリターンは,

R_t \equiv \frac{X_{i,0}}{X_{i,1}} -1,% \quad \text{ for } i=1,2

となる。 ここで,以下の条件が成立していることに留意せよ。 \begin{aligned} X_{1,0} + X_{2,0} &= X_0\\ X_{1,1} + X_{2,1} &= X_1 \end{aligned}

ポートフォリオの投資収益率をR_pとすると,

\begin{aligned} R_p &\equiv \frac{X_1}{X_0} -1 \\ &= \frac{X_{1,1} + X_{2,1}}{X_0} -1\\ &= \frac{X_{1,1}}{X_0} + \frac{X_{2,1}}{X_0} -1 \\ &= \frac{X_{1,0}}{X_0} \times \frac{X_{1,1}}{X_{1,0}} + \frac{X_{2,0}}{X_0} \times \frac{X_{2,1}}{X_{2,0}} -1 \end{aligned}

である。 ここで,\omega _i \equiv \frac{X_{i,0}}{X_0} を資産 i への投資率,ただし \omega _1 + \omega_2 = 1 とすると,次式が求められる。

\begin{aligned} R_p &= \omega _1 \left ( \frac{X_{1,1}}{X_{1,0}} -1 \right ) + \omega _2 \left ( \frac{X_{2,1}}{X_{2,0}} -1 \right ) \nonumber \\ &= \omega _1 R_1 + \omega _2 R_2 \end{aligned}

一般に,資金を資産1,資産2, \cdots ,資産nに分けて運用するポートフォリオを想定する。 X_0 をポートフォリオへの投資額,資産 i \in \{1,\dots , n \} への投資金額を X_{i,0} とする。 また X_1 をポートフォリオからの総ペイオフ,X_{i,1} を資産 i \in \{1,\dots , n \} からのペイオフとする。 このとき,ポートフォリオの投資収益率は,

R_p = \sum_{i=1}^{n} \omega _i R_i

ここで, R_i \equiv \frac{X_{i,1}}{X_{i,0}} - 1, \qquad \omega _i \equiv \frac{X_{i,0}}{X_0} \quad \text{ for } i=1,\dots,n ただし\sum \omega _i = 1である。

投資のポジションは次の2つに分けられる。

- \omega _i >0:資産に対して買いポジション(ロングポジション)

- \omega _i <0:資産に対して空売り(ショートポジション)

例3

資産10億円をもつ投資家が,資産1に8億円,資産2に2億円投資する場合, \omega _1 = 0.8, \quad \omega _2 = 0.2

例4

資金10億円をもつ投資家が,資産2を2億円相当分空売り,空売りで入手した資金を自己資金を12億円を,資産1に投資する場合 \omega _1 = 1.2, \quad \omega _2 = -0.2

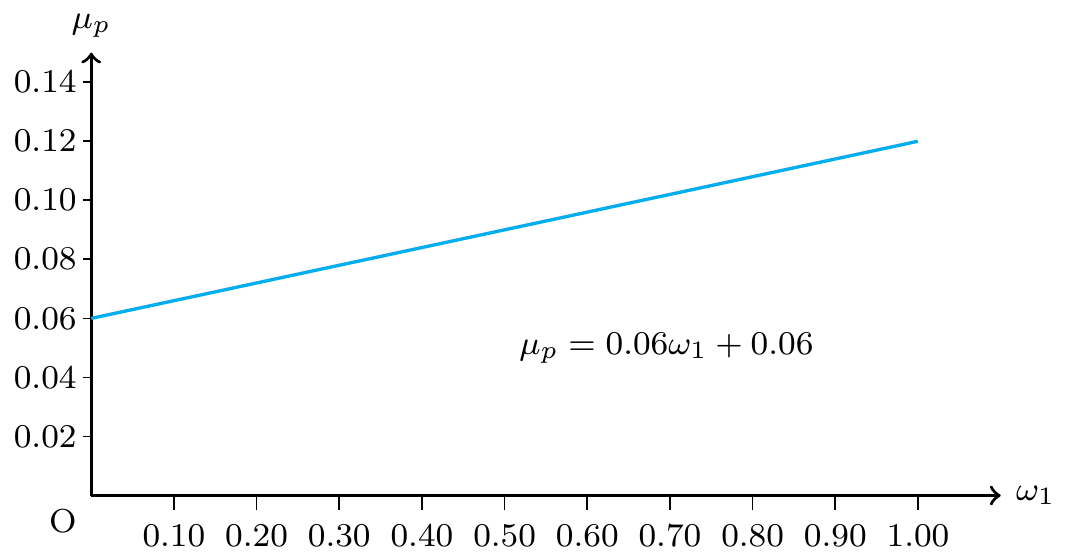

\omega _i を資産 i \in \{ 1,2\} の投資率とするとき,ポートフォリオの期待リターンは, \mathrm{E}[R_p ] \equiv \mu _p = \omega _1 \mu_1 + \omega _2 \mu _2 となる。 ここで,\mathrm{E}[R_i]=\mu _i, \omega _1 + \omega _2 =1 となる。 \omega_1 + \omega _2 = 1より,以下のように書き直せる。

\mathrm{E}[R_p ] \equiv \mu _p = \omega _1 \mu_1 + (1-\omega _1) \mu _2

例5

各資産の投資率(\omega _1, \omega_2) = (0.4,0.6),各資産の期待リターン(\mu_1, \mu_2)=(0.12,0.06)のとき, ポートフォリオの期待リターンは, \mu _p = 0.4 \times 0.12 + 0.6 \times 0.06 = 0.084

投資比率\omega_1とポートフォリオの期待収益率\mu _pとの関係は次のように表される。

この図からわかるように,投資率とポートフォリオの期待リターンの間には線形関係が成立する。

5.2 ポートフォリオのリスク

資産1がもたらすリターンの分散を \sigma^2 _1 ,資産2のリターンの分散を \sigma^2 _2 ,資産1と資産2の収益の共分散を \sigma _{12} とする。 このときポートフォリオのリターンの分散は, \mathrm{Var} [R_p] \equiv \sigma ^2_p = \omega _1^2 \sigma ^2_1 + \omega_2^2 \sigma ^2_2 + 2 \omega _1 \omega_2 \sigma _{12} \tag{5.2}

となる(第2回講義資料の(23)式と(25)式を参照)。

相関係数を \rho で表すとき,(Equation 7.3) 式は, \mathrm{Var} [R_p] \equiv \sigma ^2_p = \omega _1^2 \sigma ^2_1 + \omega_2^2 \sigma ^2_2 + 2 \omega _1 \omega_2 \textcolor{red}{\rho \sigma _1 \sigma _2} \tag{5.3}

ここで相関係数 \rho の定義は次式となる。

\rho = \frac{\sigma _{12}}{\sigma ^1 \sigma ^2} \Longleftrightarrow \sigma _{12} = \rho \sigma _1 \sigma _2

例6

各資産の投資率が(\omega _1, \omega _2) =(0.4, 0.6),各資産のリターンの分散が(\sigma^2_1, \sigma ^2_2) =(0.18^2, 0.12^2),相関係数\rho =0のとき,ポートフォリオのリターンの分散は,()式より, \begin{aligned} \sigma ^2_p &= 0.4^2 \times 0.18^2 + 0.6^2 \times 0.12^2 + 2 \times 0.4 \times 0.6 \times 0 \times 0.18 \times 0.12\\ &= 0.010368 \nonumber \\ \sigma _p &= \sqrt{0.010368} = 0.102 \nonumber \end{aligned}

一般に,n 種ある資産 i \in \{1,2,\dots , n\} への各投資割合を \omega _i で表し,投資割合の合計が1,つまり \sum \omega _1 =1 の投資率とするとき,

ポートフォリオの期待リターン:\mu _p \mathrm{E} [R_p] \equiv \mu _p = \sum _{i=1}^n \omega _i \mu _i \tag{14-1}

ここで,\mathrm{E}[R_i] = \mu _i

ポートフォリオのリターンの分散:\sigma ^2_p \mathrm{V}[R_p] \equiv \sigma ^2_p =\sum _{i=1}^n \omega _i^2 \sigma ^2_i + 2\sum _{i \not = j}^n \sum _{j\not = i}^n \omega _i \omega _j \sigma _{i,j} \tag{14-2} ここで,\mathrm{V}[R_i] = \sigma^2_i , \mathrm{Cov}[R_i,R_j] \equiv \sigma_{i,j} for i \not = j

(14-2)式に関しては,第2回の講義資料(23)式と(25)式を参照

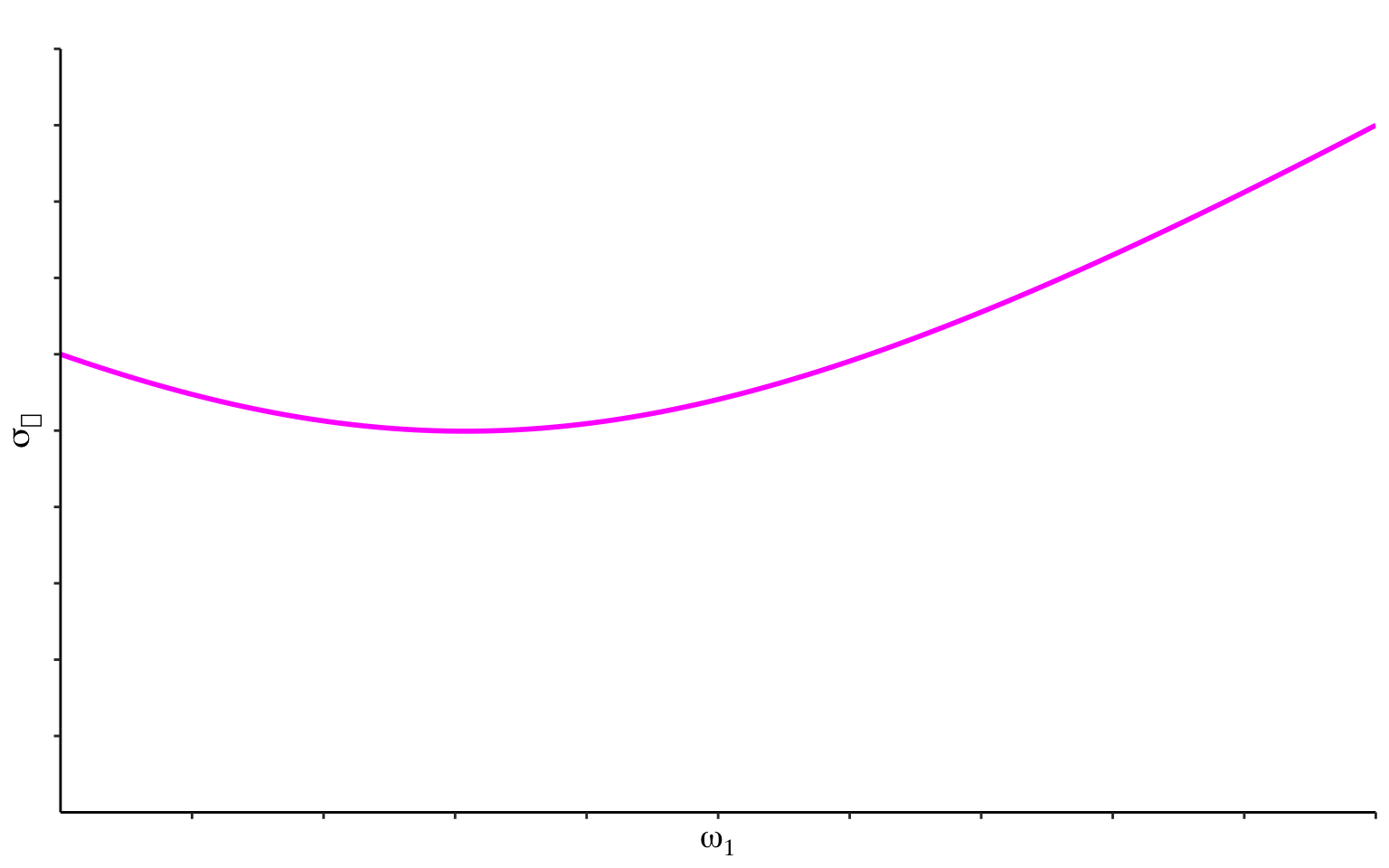

投資率\omega _1とポートフォリオのリターンの標準偏差\sigma _pの関係

Code

# パラメータの定義

sigma_A <- 0.18 # 資産Aの標準偏差

sigma_B <- 0.12 # 資産Bの標準偏差

# 資産Aの比率(ω1)を0から1まで100点で作成

omega1 <- seq(0, 1, length.out = 100)

# ポートフォリオの標準偏差(リスク)の計算

sigma_p <- sqrt(omega1^2 * sigma_A^2 + (1 - omega1)^2 * sigma_B^2)

# データフレームの作成

data <- data.frame(omega1, sigma_p)

# 目盛り用のデータフレーム(X軸とY軸の目盛り)

x_ticks <- seq(0.1, 1.0, by = 0.1)

y_ticks <- seq(0.02, 0.20, by = 0.02)

# ggplot2でプロット

ggplot(data, aes(x = omega1, y = sigma_p)) +

geom_line(color = "magenta", size = 1) + # 曲線を描画

labs(

x = expression(omega[1]), # x軸ラベル

y = expression(sigma[p]), # y軸ラベル

title = "ポートフォリオの標準偏差と資産配分"

) +

scale_x_continuous(breaks = x_ticks, expand = c(0, 0)) + # x軸の目盛り

scale_y_continuous(breaks = y_ticks, expand = c(0, 0)) + # y軸の目盛り

theme_classic(base_family = "Japan1GothicBBB") + # Mac用フォント指定

theme(

axis.text.x = element_text(size = 12),

axis.text.y = element_text(size = 12),

axis.title.x = element_text(size = 14),

axis.title.y = element_text(size = 14)

) +

coord_cartesian(xlim = c(0, 1), ylim = c(0, 0.20)) # 余白を削除

リスク低減効果の源泉について考える。

\begin{aligned} \sigma _p^2 &= \omega _1^2 \sigma ^2_1 + \omega_2^2 \sigma ^2_2 + 2 \omega _1 \omega _2 \rho \sigma _1 \sigma_2\\ &= (\omega _1 \sigma_ 1 + \omega _2 \sigma _2)^2 -2 (1-\rho )\omega _1 \omega _2 \sigma _1 \sigma _2 \end{aligned}

\omega _1 と \omega _2 が非負ならば, (1-\rho)\omega _1 \omega _2 \sigma _1 \sigma _2 も非負 \sigma _p \geq \omega _1 \sigma _1 + \omega _2 \sigma _2

ポートフォリオの総リスクは,個別資産の総リスクの加重和以下になる。 \rho = 1 でない限り,厳密な不等号が成立する。

\rho = 1 のとき, \begin{aligned} \sigma _p^2 &= \omega _1^2 \sigma ^2_1 + \omega_2^2 \sigma ^2_2 + 2 \omega _1 \omega _2 \rho \sigma _1 \sigma_2 = (\omega _1 \sigma_1 + \omega _2 \sigma _2)^2\\ \sigma _p &= \omega _1 \sigma_ 1 + \omega _2 \sigma _2 \end{aligned}

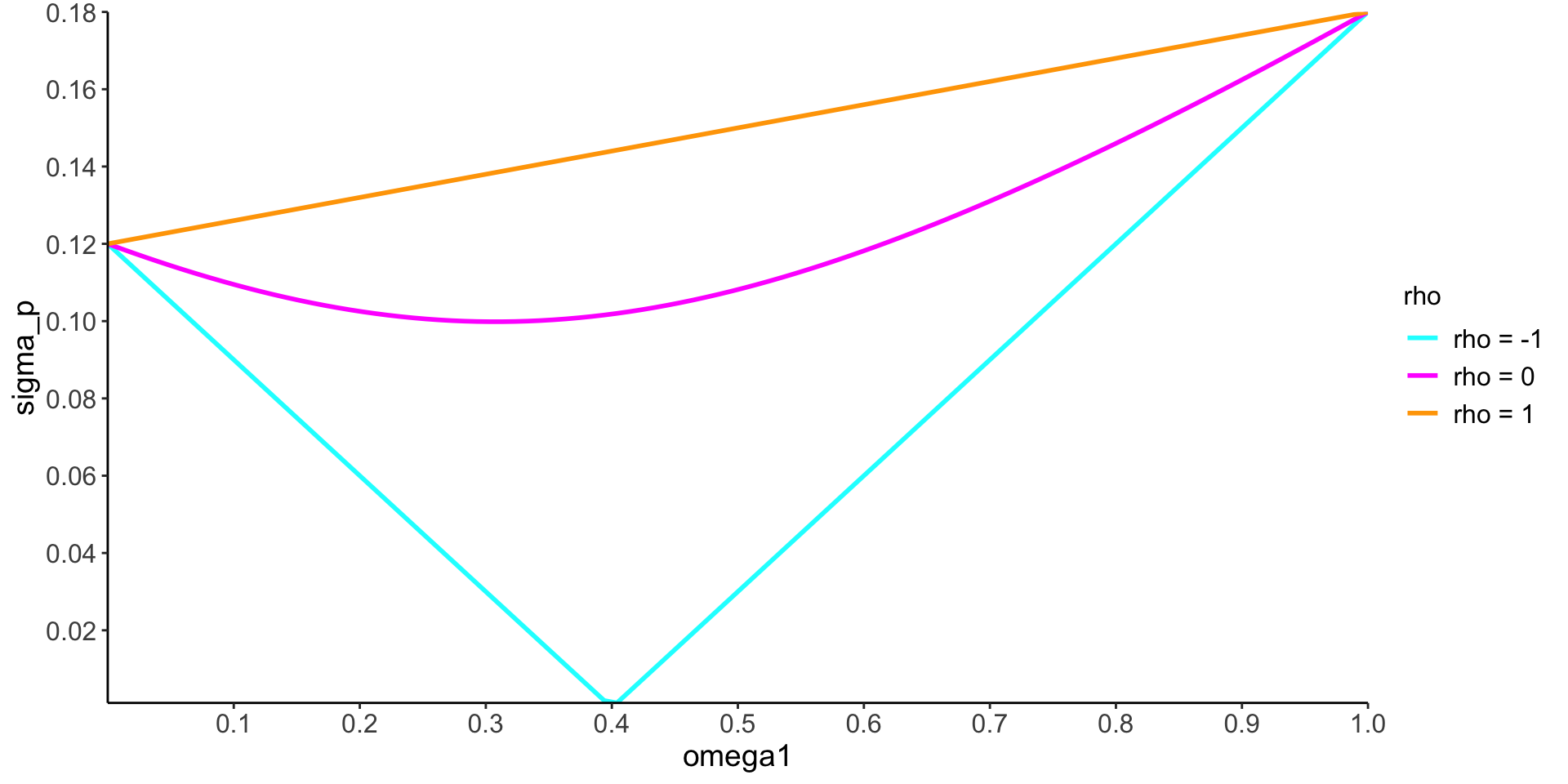

リスク分散効果への相関係数のインパクトについて見ていく。 リスク分散の効果は,\rho の大きさに依存している。

Code

# x軸の範囲

x_vals <- seq(0, 1, length.out = 100)

# y軸の計算

sigma_p_rho0 <- sqrt(x_vals^2 * 0.18^2 + (1 - x_vals)^2 * 0.12^2) # マゼンタ

sigma_p_rho1 <- x_vals * 0.18 + (1 - x_vals) * 0.12 # シアン

sigma_p_rho_neg1 <- round(sqrt(0.0144 - 0.072 * x_vals + 0.09 * x_vals^2), digits = 5)

# データフレームの作成

df <- data.frame(

omega1 = rep(x_vals, 3),

sigma_p = c(sigma_p_rho0, sigma_p_rho1, sigma_p_rho_neg1),

rho = factor(rep(c("rho = 0", "rho = 1", "rho = -1"), each = length(x_vals)))

)

# プロット

ggplot(df, aes(x = omega1, y = sigma_p, color = rho)) +

geom_line(size = 1) +

scale_color_manual(values = c("cyan", "magenta", "orange")) +

theme_classic() +

theme(

axis.text = element_text(size = 12),

axis.title = element_text(size = 14),

legend.title = element_text(size = 12),

legend.text = element_text(size = 12)

) +

# 0以下の余白を削除

scale_x_continuous(breaks = seq(0.1, 1, by = 0.1), expand = c(0, 0)) +

scale_y_continuous(breaks = seq(0.02, 0.18, by = 0.02), expand = c(0, 0))

5.3 2資産の最適化問題の解法

株式と安全資産の2資産を考える。

- R_s: 株式リターン \mathrm{E}[R_s]=\mu_s, \quad \mathrm{V}[R_s] = \sigma ^2_s

- r_f: 安全資産リターン \mathrm{E}[r_f]=r_f, \quad \mathrm{V}[r_f] = 0

- R_p: ポートフォリオの期待リターン \mathrm{E}[R_p]=\mu_p, \quad \mathrm{V}[R_p] = \sigma ^2_p

次のような投資家の期待効用関数を仮定する。 \mathrm{E}[U] = \mu _p - \frac 12 \gamma \sigma _p^2, \quad \gamma \text{は絶対的リスク回避度} \tag{5.4}

- ポートフォリオの期待リターンが上昇するほど期待効用は上昇

- ポートフォリオの分散(標準偏差)が小さいほど期待効用は上昇

投資家は,できる限り高い期待リターンと標準偏差の低いポートフォリオを選択しようとする。

2資産の最適化問題の解法について見てみる。

投資率(\omega _1, \omega_ 2)とするとき,

- ポートフォリオの期待リターン \mathrm{E}[R_p] = \omega _1 \mu_s + \omega _2 r_f \tag{5.5}

- ポートフォリオの期待リターンの分散 \mathrm{V}[R_p] = \omega _1^2 \sigma ^2_s \tag{5.6}

- 式と (Equation 5.6) 式を (Equation 7.6) 式に代入

\mathrm{E}[U] = \mu _p - \frac{\gamma }{2} \sigma ^2_p = \omega _1 \mu_s + \omega _2 r_f - \frac{\gamma }{2}\omega ^2_1 \sigma ^2_s

\omega _1 + \omega _2 = 1 より,投資家の期待効用関数は,

\mathrm{E}[U] = \omega _1 ( \mu_s - r_f) -\frac{\gamma }{2} \omega _1^2 \sigma ^2_s + r_f \tag{5.7}

期待効用(Equation 7.8) 式を最大にする最適なポートフォリオとなる株式への投資率(\omega _1)を求める。

%f(\omega _1) \equiv \mathrm{E}[U] = \omega _1 ( \mu_s - r_f) - \frac{\gamma }{2}\omega _1^2 \sigma^2_s + r_f

と置くと,f(\omega _1)は\omega _1に関する上に凸の2次関数である。

\omega _1について,最適化の1階の条件を求め,最適\omega _1^*を計算する。 \begin{aligned} %f'(\omega _1) \frac{\partial \mathrm{E}[U]}{\partial \omega _1} &= \mu_s -r_f - \gamma \omega _1 \sigma ^2_s =0 \\ \omega _1^* &= \frac{1}{\gamma } \frac{\mu_s - r_f}{\sigma ^2_s}, \quad \mu_s - r_f \text{はリスクプレミアム} \end{aligned} 求めた株式への最適投資率\omega^* _1について比較静学を行い,最適解の挙動を確認する。

まず,リスクプレミアムと投資率の関係は, \begin{aligned} \frac{\partial \omega _1^*}{\partial (\mu_s - r_f)} = \frac{1}{\gamma }\frac{1}{\sigma _s^2} > 0 \end{aligned} となり,リスクプレミアムと投資率の間には正の関係がある。 次に,株式のリスクと投資率の関係は, \frac{\partial \omega _1^*}{\partial \sigma ^2_s} = -2 \frac{1}{\gamma }\frac{\mu_s -r_f }{\sigma _s^4} < 0 となり,リスクと投資率の間には負の関係がある。 最後に,リスク回避度と投資率の関係は, \frac{\partial \omega _1^*}{\partial \gamma} = - \frac{1}{\gamma^2 }\frac{\mu_s -r_f }{\sigma _s^2} < 0 となり,リスク回避度と投資率の間には負の関係がある。

まとめると,リスクプレミアム\mu_s-r_fが上昇,株式のリスク\sigma_s^2が減少,リスク回避度 \gamma が減少するとき,株式への投資割合 \omega _1 が増える。

5.4 投資可能集合と効率的フロンティア

リスク資産のみからなる投資対象があるとする。 例6のケース(ただし,相関係数 \rho =0 , \omega _1 の値は任意)では,

\mu _p = \omega _1 \times 0.12 + (1-\omega _1)\times 0.06 = 0.06(1+\omega _1) \tag{5.8}

\begin{aligned} \sigma_s^2 &= \omega _1^2 \times 0.18^2 +(1-\omega _1)^2 \times 0.12^2 + 2 \omega _1(1-\omega _1) \times 0 \times 0.18 \times 0.12 \nonumber \\ &=(0.18^2 + 0.12^2)\omega _1^2 - 2 \times 0.12 ^2 \omega _1 + 0.12^2 \end{aligned} \tag{5.9}

- 式を \omega _1 に関して解いて(Equation 5.9) 式に代入する。

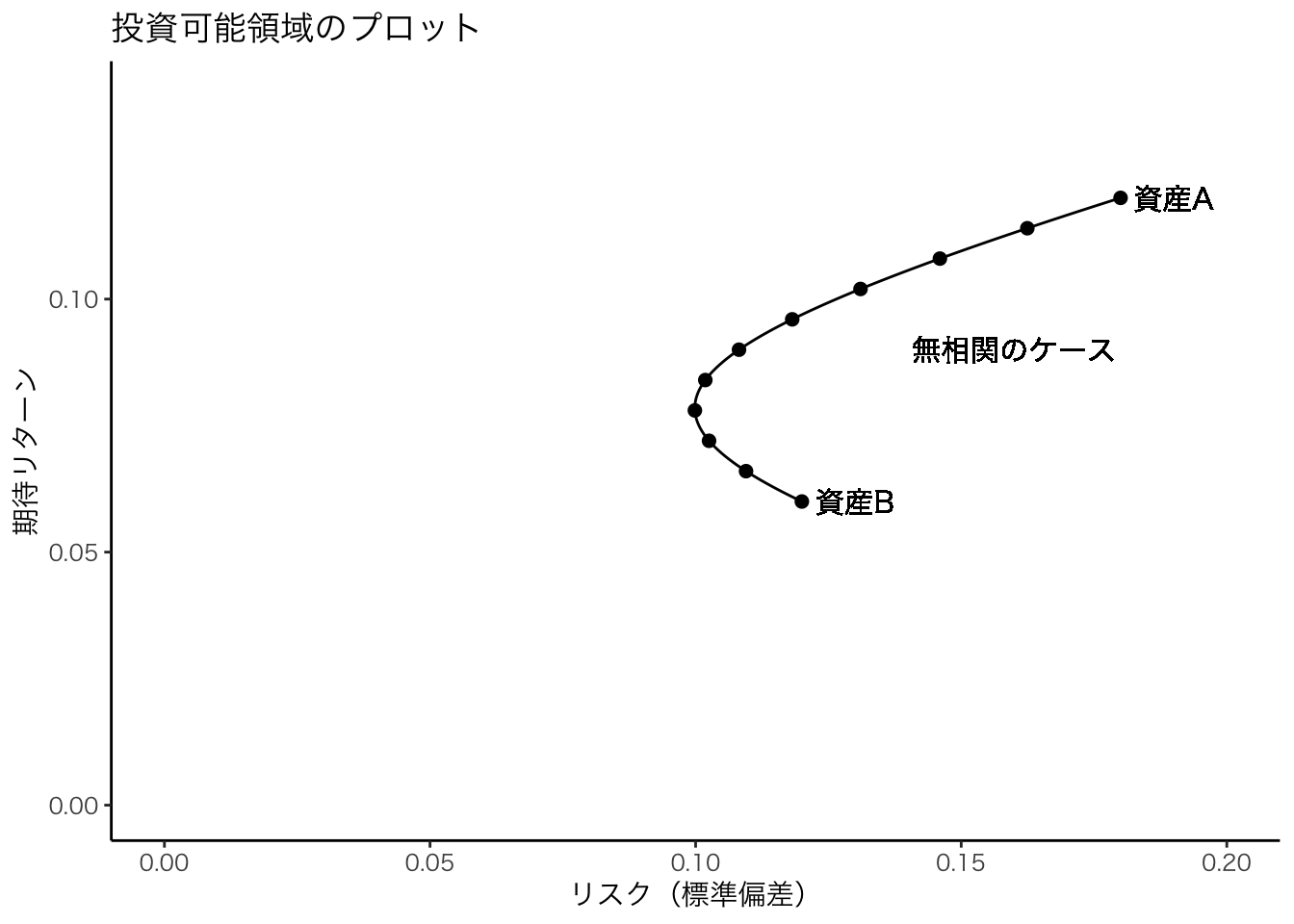

(\mu _p , \sigma _p) の関係は双曲線である。 後で見るように,相関係数の大きさに依存して双曲線の形状は変化する。 以下で投資可能領域を図示する。

Code

# text p.65

# 設定

rho = 0

sigma_A <- 0.18 # 資産Aの標準偏差

sigma_B <- 0.12 # 資産Bの標準偏差

mu_A <- 0.12 # 資産Aの期待リターン

mu_B <- 0.06 # 資産Bの期待リターン

# 保有費率

wa <- seq(0,1,by = 0.01)

wb <- 1 - wa

df <- tibble(

mu_p = wa * mu_A + wb * mu_B,

sigma_p = sqrt(wa^2 * sigma_A^2 + wb^2 * sigma_B^2 + 2 * rho * wa * wb * sigma_A * sigma_B),

label= c(

"0,1", rep("", 9),

"0.1,0.9",rep("", 9),

"0.2,0.8",rep("", 9),

"0.3,0.7",rep("", 9),

"0.4,0.6",rep("", 9),

"0.5,0.5",rep("", 9),

"0.6,0.4",rep("", 9),

"0.7,0.3",rep("", 9),

"0.8,0.2",rep("", 9),

"0.9,0.1",rep("", 9),

"1,0")

)

g <- ggplot(df) + aes(y = sigma_p, x = mu_p) + geom_line() + geom_point(data = filter(df, label != ""), aes(label = label), size = 2) + coord_flip() + ylim(0, 0.2) + xlim(0, 0.14) +

labs(title = "投資可能領域のプロット", x = "期待リターン", y = "リスク(標準偏差)") + theme_classic(base_family = "HiraKakuPro-W3") # Add labels for clarity

# 資産Aと資産Bの文字を追加し,hiragino Kaku Gothic ProNはMacの場合のフォント指定

g <- g +

geom_text(aes(label = "資産A"), x = 0.12, y = 0.19, size = 4, family = "HiraKakuPro-W3") +

geom_text(aes(label = "資産B"), x = 0.06, y = 0.13, size = 4, family = "HiraKakuPro-W3") +

geom_text(aes(label = "無相関のケース"), x = 0.09, y = 0.16, size = 4, family = "HiraKakuPro-W3") # Specify the font family for consistency

print(g)

曲線上の点が投資可能領域(ポートフォリオは実現リターンと標準偏差の組み合わせとなる)。

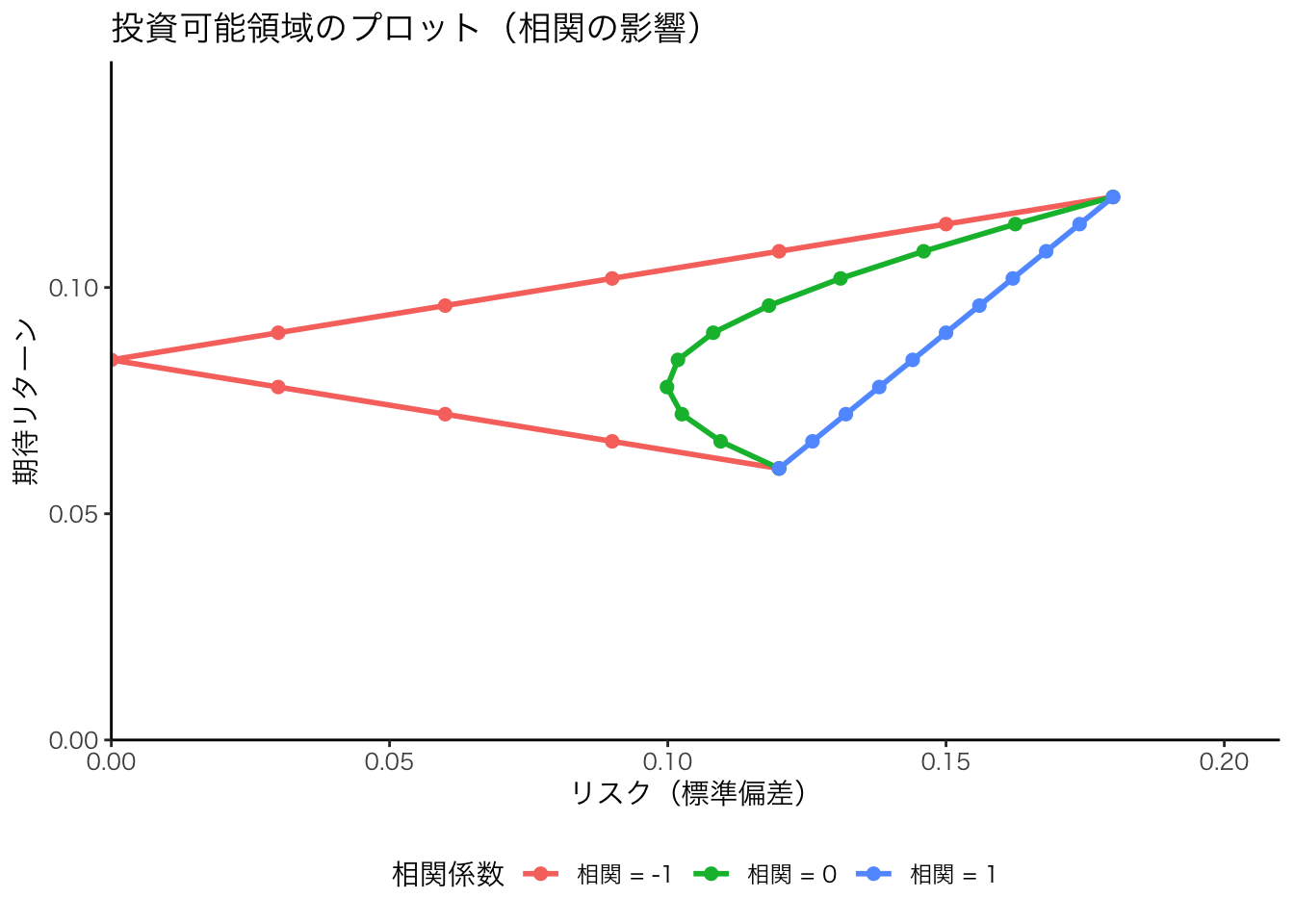

2つのリスク資産のリターンの相関係数がリスク低減効果に与える影響を図示すると,次のようになる。 相関係数がマイナス1に近づくほど,左に弓なりになる。つまり**ポートフォリオのリスク低減効果が高いことを意味する。

Code

# 相関係数のリスト

rho_values <- c(-1, 0, 1)

# 資産の標準偏差と期待リターン

sigma_A <- 0.18 # 資産Aの標準偏差

sigma_B <- 0.12 # 資産Bの標準偏差

mu_A <- 0.12 # 資産Aの期待リターン

mu_B <- 0.06 # 資産Bの期待リターン

# 保有比率

wa <- seq(0, 1, by = 0.1)

wb <- 1 - wa

# データフレーム作成

df <- expand.grid(wa = wa, rho = rho_values) |>

mutate(

wb = 1 - wa,

mu_p = wa * mu_A + wb * mu_B,

sigma_p = sqrt(wa^2 * sigma_A^2 + wb^2 * sigma_B^2 + 2 * rho * wa * wb * sigma_A * sigma_B),

rho_label = factor(rho, levels = c(-1, 0, 1), labels = c("相関 = -1", "相関 = 0", "相関 = 1"))

)

# waが0.1刻みのデータを抽出

label_points <- df |>

filter(wa %in% seq(0, 1, by = 0.1))

# プロット

g <- ggplot(df, aes(x = mu_p, y = sigma_p, color = rho_label)) +

geom_line(size = 1) +

geom_point(data = label_points, aes(x = mu_p, y = sigma_p, color = rho_label), size = 2) + # 凡例と色を統一

coord_flip() +

scale_y_continuous(limits = c(0, 0.21), expand = c(0, 0)) + # 0以下の余白を削除

scale_x_continuous(limits = c(0, 0.15), expand = c(0, 0)) + # x軸の余白も削除

labs(

title = "投資可能領域のプロット(相関の影響)",

x = "期待リターン",

y = "リスク(標準偏差)",

color = "相関係数"

) +

theme_classic(base_family = "HiraKakuPro-W3") +

theme(legend.position = "bottom") # 凡例を下に配置

# 資産Aと資産B、無相関ケースのラベル追加

# g <- g +

# geom_text(label = "資産A", x = 0.12, y = 0.19, size = 4, family = "HiraKakuPro-W3") +

# geom_text(label = "資産B", x = 0.06, y = 0.13, size = 4, family = "HiraKakuPro-W3") +

# geom_text(label = "無相関のケース", x = 0.09, y = 0.19, size = 4, family = "HiraKakuPro-W3")

# 描画

print(g)

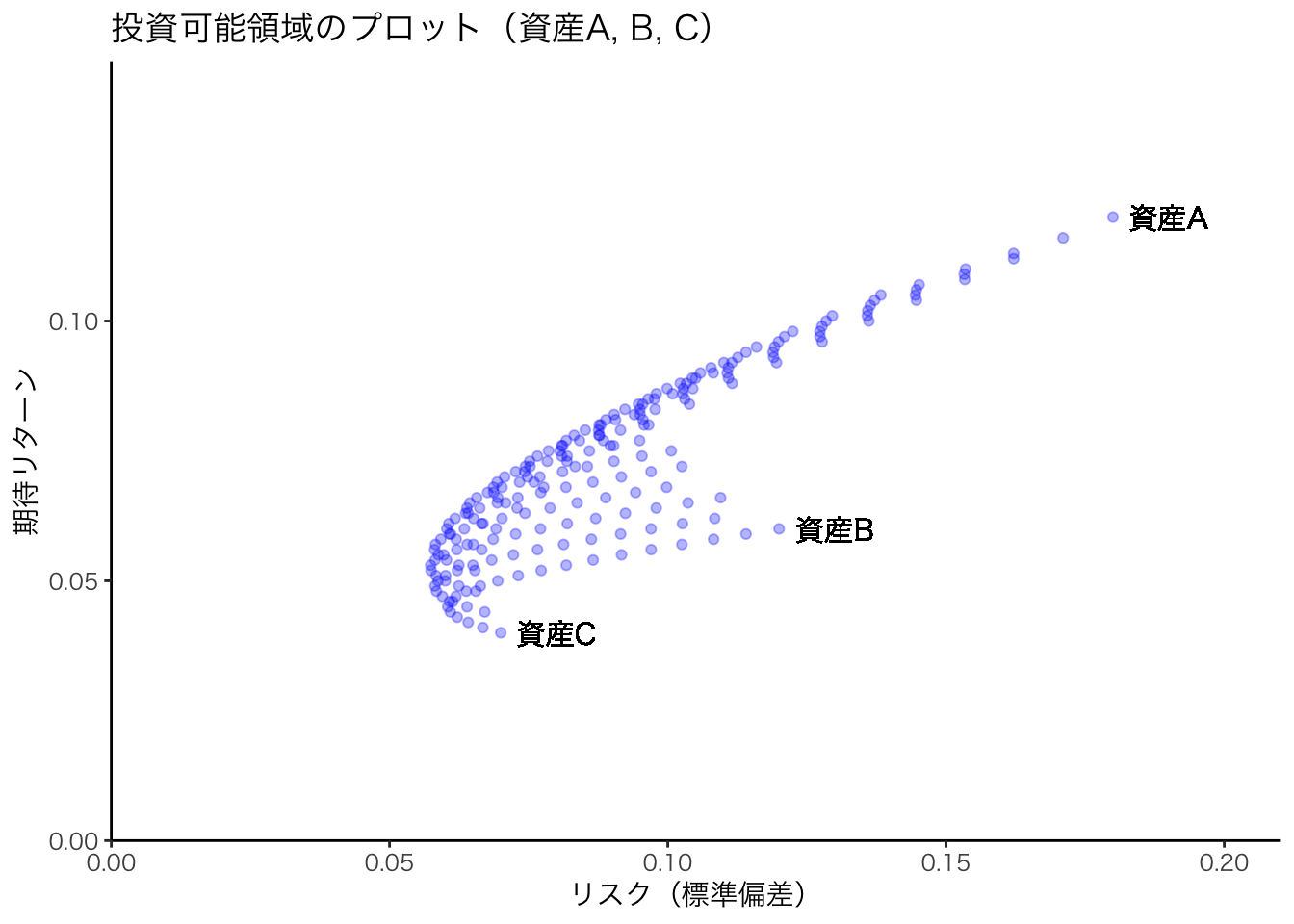

3つのリスク資産のみのケースを考える。 リスク資産が増えれば増えるほど,左に弓なりになる。 つまりポートフォリオのリスク低減効果が大きくなる。

Code

rho <- 0 # 相関係数(仮にすべての組み合わせで無相関とする)

# 資産の標準偏差と期待リターン

sigma_A <- 0.18 # 資産Aの標準偏差

sigma_B <- 0.12 # 資産Bの標準偏差

sigma_C <- 0.07 # 資産Cの標準偏差

mu_A <- 0.12 # 資産Aの期待リターン

mu_B <- 0.06 # 資産Bの期待リターン

mu_C <- 0.04 # 資産Cの期待リターン

# 保有比率(wa, wb の組み合わせを作成し、wc = 1 - wa - wb を計算)

wa_wb_grid <- expand.grid(wa = seq(0, 1, by = 0.05), wb = seq(0, 1, by = 0.05)) |>

mutate(wc = 1 - wa - wb) |>

filter(wc >= 0) # wcが負にならないように制限

# 3資産ポートフォリオの計算

df <- wa_wb_grid |>

mutate(

mu_p = wa * mu_A + wb * mu_B + wc * mu_C,

sigma_p = sqrt(

wa^2 * sigma_A^2 + wb^2 * sigma_B^2 + wc^2 * sigma_C^2 +

2 * rho * (wa * wb * sigma_A * sigma_B + wb * wc * sigma_B * sigma_C + wc * wa * sigma_C * sigma_A)

)

)

# プロット

g <- ggplot(df, aes(x = mu_p, y = sigma_p)) +

geom_point(alpha = 0.3, color = "blue") + # 3資産の投資可能領域を点でプロット

coord_flip() +

scale_y_continuous(limits = c(0, 0.21), expand = c(0, 0)) + # 0以下の余白を削除

scale_x_continuous(limits = c(0, 0.15), expand = c(0, 0)) + # x軸の余白も削除

labs(

title = "投資可能領域のプロット(資産A, B, C)",

x = "期待リターン",

y = "リスク(標準偏差)"

) +

theme_classic(base_family = "HiraKakuPro-W3") +

theme(legend.position = "none") # 凡例を非表示(点のプロットのため)

# 資産A, B, Cのラベル追加

g <- g +

geom_text(label = "資産A", x = 0.12, y = 0.19, size = 4, family = "HiraKakuPro-W3") +

geom_text(label = "資産B", x = 0.06, y = 0.13, size = 4, family = "HiraKakuPro-W3") +

geom_text(label = "資産C", x = 0.04, y = 0.08, size = 4, family = "HiraKakuPro-W3")

# 描画

print(g)

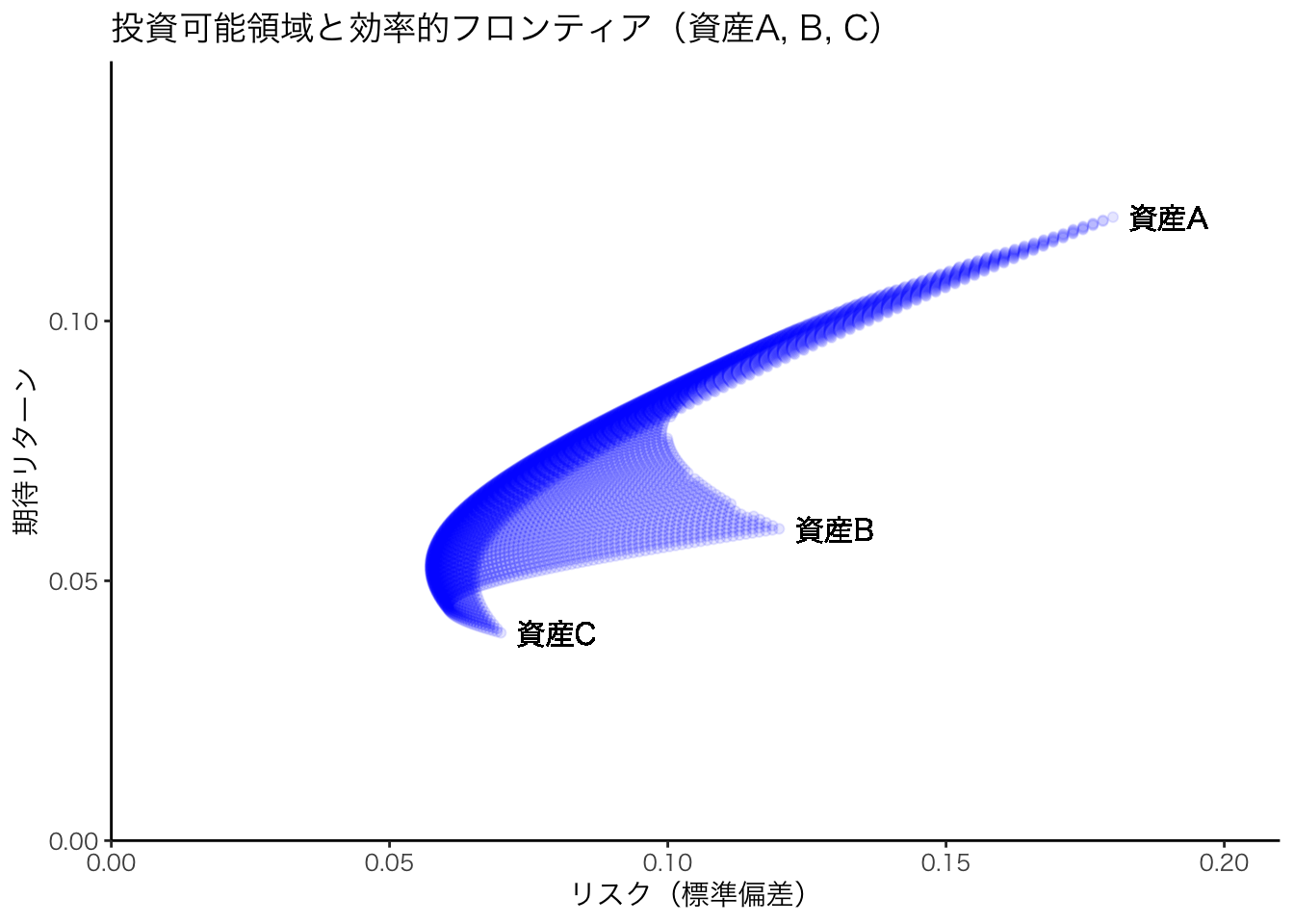

3つのリスク資産への投資可能領域は,曲線上ではなく曲線に囲まれた領域(集合)となる。ただこのうち,同じリスク(同じ標準偏差)の下で最も高い期待リターンを実現するポートフォリオが最適となるため,双曲線の上半分が望ましいポートフォリオとなり,これを効率的フロンティアと呼ぶ。

Code

rho <- 0 # 相関係数(仮にすべての組み合わせで無相関とする)

# 資産の標準偏差と期待リターン

sigma_A <- 0.18 # 資産Aの標準偏差

sigma_B <- 0.12 # 資産Bの標準偏差

sigma_C <- 0.07 # 資産Cの標準偏差

mu_A <- 0.12 # 資産Aの期待リターン

mu_B <- 0.06 # 資産Bの期待リターン

mu_C <- 0.04 # 資産Cの期待リターン

# 保有比率(wa, wb の組み合わせを作成し、wc = 1 - wa - wb を計算)

wa_wb_grid <- expand.grid(wa = seq(0, 1, by = 0.01), wb = seq(0, 1, by = 0.01)) |>

mutate(wc = 1 - wa - wb) |>

filter(wc >= 0) # wcが負にならないように制限

# 3資産ポートフォリオの計算

df <- wa_wb_grid |>

mutate(

mu_p = wa * mu_A + wb * mu_B + wc * mu_C,

sigma_p = sqrt(

wa^2 * sigma_A^2 + wb^2 * sigma_B^2 + wc^2 * sigma_C^2 +

2 * rho * (wa * wb * sigma_A * sigma_B + wb * wc * sigma_B * sigma_C + wc * wa * sigma_C * sigma_A)

)

)

# 効率的フロンティアを特定(sigma_p が同じなら mu_p が最大のものを選択)

# プロット

g <- ggplot(df, aes(x = mu_p, y = sigma_p)) +

geom_point(alpha = 0.1, color = "blue") + # 3資産の投資可能領域を点でプロット

# geom_point(data = efficient_frontier, aes(x = mu_p, y = sigma_p), color = "red", size = 2) + # 効率的フロンティアの点を赤色で表示

coord_flip() +

scale_y_continuous(limits = c(0, 0.21), expand = c(0, 0)) + # 0以下の余白を削除

scale_x_continuous(limits = c(0, 0.15), expand = c(0, 0)) + # x軸の余白も削除

labs(

title = "投資可能領域と効率的フロンティア(資産A, B, C)",

x = "期待リターン",

y = "リスク(標準偏差)"

) +

theme_classic(base_family = "HiraKakuPro-W3") +

theme(legend.position = "none") # 凡例を非表示(点のプロットのため)

g <- g +

geom_text(label = "資産A", x = 0.12, y = 0.19, size = 4, family = "HiraKakuPro-W3") +

geom_text(label = "資産B", x = 0.06, y = 0.13, size = 4, family = "HiraKakuPro-W3") +

geom_text(label = "資産C", x = 0.04, y = 0.08, size = 4, family = "HiraKakuPro-W3")

# 描画

print(g)

# 変数の定義

rho <- 0 # 無相関

sigma_A <- 0.18

sigma_B <- 0.12

sigma_C <- 0.07

mu_A <- 0.12

mu_B <- 0.06

mu_C <- 0.04

# 共分散行列の作成(対角行列)

cov_matrix <- matrix(c(sigma_A^2, 0, 0,

0, sigma_B^2, 0,

0, 0, sigma_C^2),

nrow = 3, byrow = TRUE)

# ポートフォリオの生成

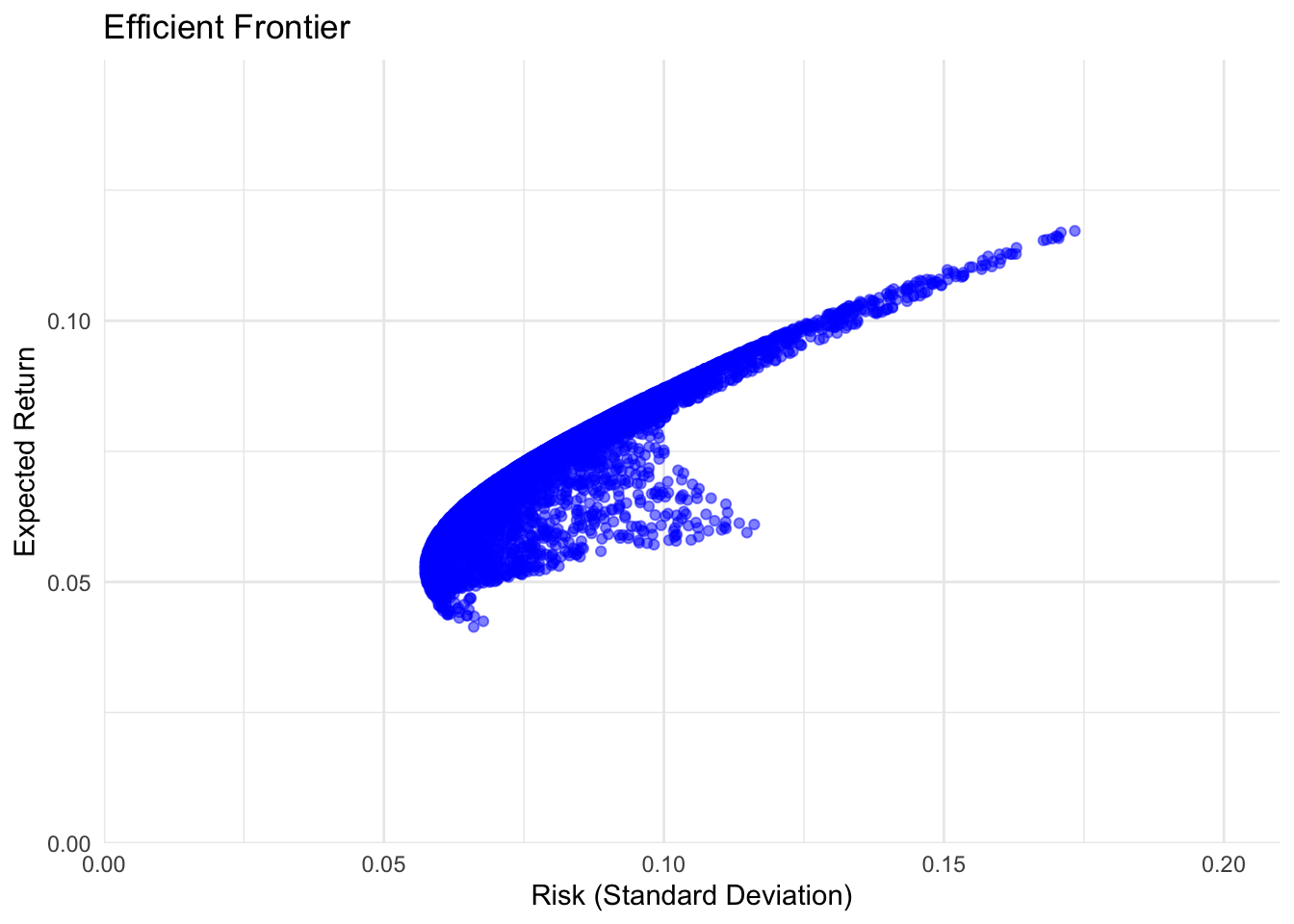

set.seed(123)

n_portfolios <- 5000

weights <- matrix(runif(3 * n_portfolios), ncol = 3)

weights <- weights / rowSums(weights) # 各行の合計を1にする

# 期待リターンとリスクを計算

port_returns <- weights %*% c(mu_A, mu_B, mu_C)

port_risks <- sqrt(rowSums((weights %*% cov_matrix) * weights))

# データフレームに格納

portfolio_data <- tibble(Return = port_returns, Risk = port_risks)

# 効率的フロンティアのプロット

ggplot(portfolio_data, aes(x = Risk, y = Return)) +

geom_point(alpha = 0.5, color = "blue") +

labs(title = "Efficient Frontier",

x = "Risk (Standard Deviation)",

y = "Expected Return") +

scale_x_continuous(limits = c(0, 0.21), expand = c(0, 0)) + # 0以下の余白を削除

scale_y_continuous(limits = c(0, 0.15), expand = c(0, 0)) + # x軸の余白も削除

theme_minimal()

5.4.1 複数資産のケース:安全資産も含む

安全資産(リターン r_f )と1つのリスク資産(期待リターン \mu _1 ,その分散 \sigma ^2_1 )か らなるポートフォリオの期待リターン \mu _p は, \mu _p = \omega _1 \mu _1 + (1 - \omega _1)r_f = (\mu _1 - r_f)\omega _1 + r_f \tag{5.10}

となり,その分散 \sigma ^2_p は,

\begin{aligned} \sigma ^2_p &= \mathrm{E}\left[ (R_p - \mu _p)^2 \right ]\\ &= \mathrm{E}\left[ \left ( \omega _1 R_1 + (1-\omega _1)r_f - (\omega _1 \mu_1 + (1-\omega _1)r_f) \right ) ^2 \right ] \nonumber \\ &= \mathrm{E}\left[ \left (\omega_1 ( R_1 - \mu _1) \right ) ^2 \right ]\nonumber \\ &= \omega _1 ^2 \mathrm{E} \left [ (R_1 - \mu _1)^2 \right ] \nonumber\\ &=\omega _1^2 \sigma_1^2 \nonumber \end{aligned} \tag{5.11}

となる。 つぎに,(Equation 5.11 ) 式を変形する。 \sigma_1>0 かつ \omega_1 >0 であるため,\sigma _p = \omega _1 \sigma _1 となり,これより \omega_1 = \sigma _p / \sigma_1 と変形できる。この \omega_1 を(Equation 5.10 ) 式に代入し整理する。

\begin{aligned} \mu_p &= (\mu_1 - r_f) \omega _1 + r_f \\ &= (\mu_1 - r_f) \frac{\sigma_p}{\sigma_1} + r_f \\ &= \left ( \frac{\mu _1- r_f}{\sigma_1} \right ) \sigma _p +r_f \end{aligned} となり,ポートフォリオの期待リターン \mu _p は,無リスク利子率 r_f を切片,傾きを \frac{\mu _1 - r_f}{\sigma _1} とする \sigma_p の線形関数となる。

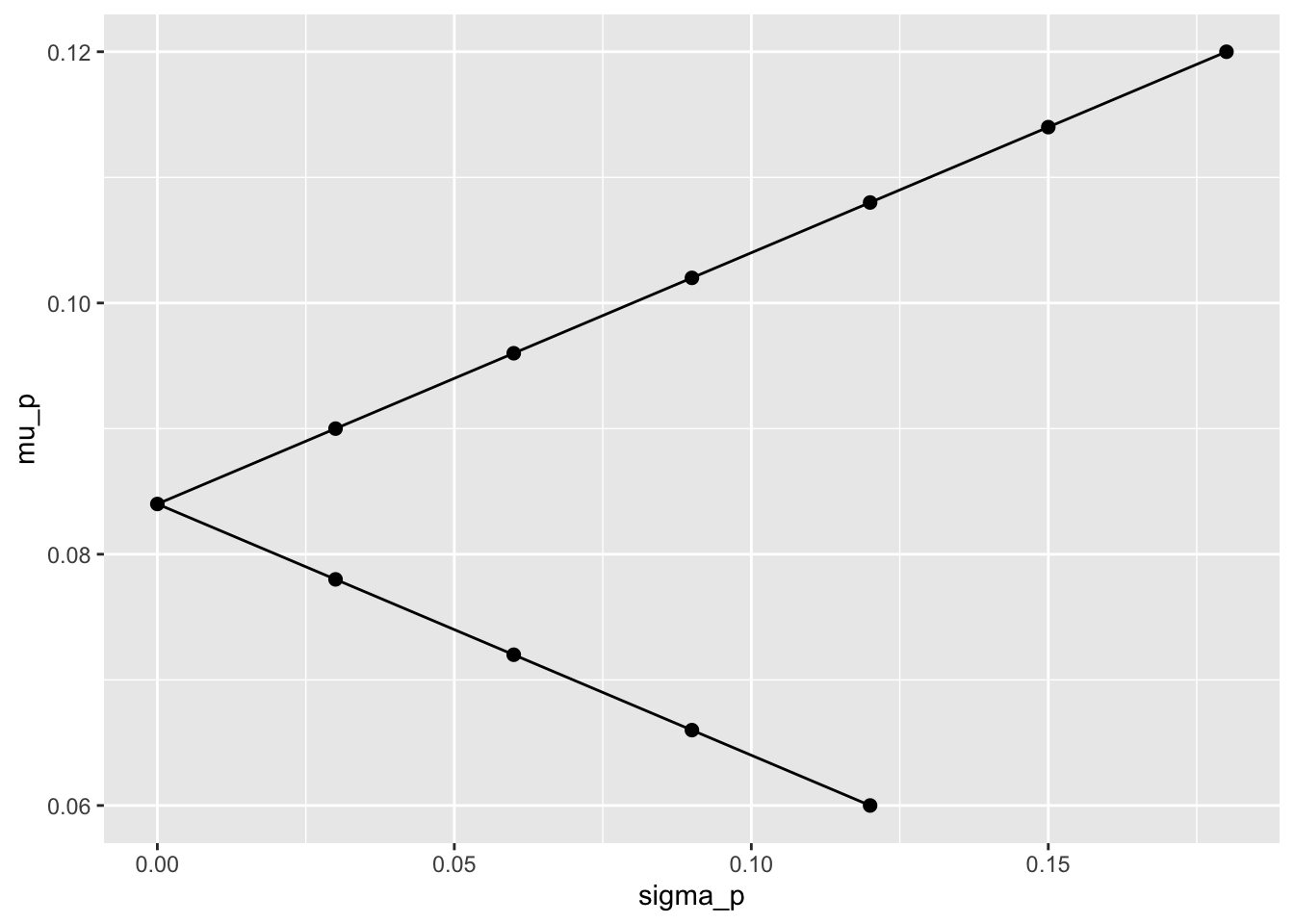

以下のように,w_A \sigma _A = w_B \sigma_Bとなるようにw_Aとw_Bを選べば、\sigma _P = 0となるポートフォリオを作れる。

# text p.65

sigma_A <- 0.18 # 資産Aの標準偏差

sigma_B <- 0.12 # 資産Bの標準偏差

mu_A <- 0.12 # 資産Aの期待リターン

mu_B <- 0.06 # 資産Bの期待リターン

wa <- seq(0,1,by = 0.01)

wb <- 1 - wa

df <- tibble(

mu_p = wa * mu_A + wb*mu_B,

sigma_p = abs(wa*sigma_A - wb*sigma_B),

label= c(

"0,1", rep("", 9),

"0.1,0.9",rep("", 9),

"0.2,0.8",rep("", 9),

"0.3,0.7",rep("", 9),

"0.4,0.6",rep("", 9),

"0.5,0.5",rep("", 9),

"0.6,0.4",rep("", 9),

"0.7,0.3",rep("", 9),

"0.8,0.2",rep("", 9),

"0.9,0.1",rep("", 9),

"1,0")

)

ggplot(df) + aes(y = sigma_p, x = mu_p) + geom_line() + geom_point(data = filter(df, label != ""), aes(label = label), size = 2) + coord_flip()

5.5 6. 2基金分離定理

効率的フロンティアにおける特徴として,リスク回避的な投資家であるならば,効率的フロンティア上のポートフォリオを選択しようとする。 また,安全資産と多数のリスク資産に投資する場合,効率的フロンティアは接点ポートフォリオと安全資産からなる効率的フロンティア(直線)であり,リスク回避的な投資家は,その効率的フロンティア上にあるポートフォリオを選択しようとする。

効率的フロンティア上の点は、安全資産と接点ポートフォリオの投資比率によって決定される。 効率的フロンティア上では,接点ポートフォリオを構成するリスク資産の投資比率は同一である。

2基金分離定理

2基金分離(Two-Fund Separation)とは、効率的フロンティア上に存在する2つのポートフォリオに投資することで組成されるポートフォリオは、効率的フロンティア上に存在することを示した定理である。この定理より、フロンティア上の2つポートフォリオを見つけることができれば、効率的フロンティア上のすべてのポートフォリオを再現できることがわかる。投資信託定理とも呼ばれる。

次のような投資家の期待効用関数を仮定する。

\mathbb{E}{U} = \mu _p - \frac{\gamma }{2} \sigma _p^2 \tag{5.12}

ここで,\gamma は絶対的リスク回避度であり,\gamma が大きいほど,リスク回避的な投資家であることを示す。

5.5.1 分離定理

期待効用最大化を実現する最適なポートフォリオは,安全資産と接点ポートフォリオの投資比率を表しており,接点ポートフォリオを構成するリスク資産の投資率は,投資家の効用関数(投資家の選好)には依存しない。

したがって,接点ポートフォリオを見つけることができれば,投資家の決定問題は,安全資産と接点ポートフォリオの投資比率として表すことができる。 これを分離定理という。